Kinh tế, từ Nhâm Thìn kỳ vọng Quý Tỵ

Quốc hội và Chính phủ đề ra mục tiêu 2013 là hơn 2012: lạm phát thấp hơn, tăng trưởng cao hơn, kinh tế vĩ mô ổn định hơn... Các chủ thể trên thị trường cũng có kỳ vọng như vậy!

|

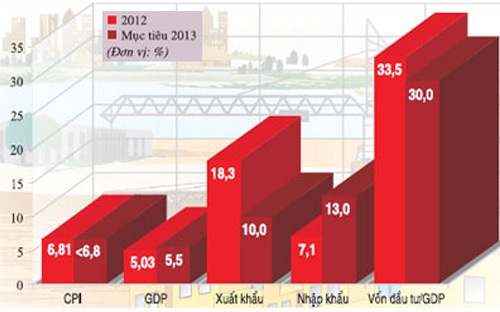

| Tốc độ tăng/giảm 2012 và kỳ vọng 2013. |

Kỳ vọng bao hàm hai nghĩa là hy vọng sẽ đạt được và phải phấn đấu quyết liệt mới đạt được sự khác thường đó.

Lạm phát thấp hơn

Lạm phát năm 2012 vừa thấp hơn nhiều so với hai năm trước, thấp hơn mức bình quân của 8 năm trước, vừa thấp hơn mục tiêu đề ra. Trong đó có đến gần nửa số tháng, CPI tăng thấp và giảm một cách khác thường.

Giá vàng sau hơn một thập niên tăng liên tục, tăng với tốc độ cao đến mức “vàng bỏ ống cũng có lãi”, lãi đến mức gần như không có kênh đầu tư nào sánh kịp, thì cả năm nay chỉ tăng 0,4% (mặc dù chênh lệch giữa giá vàng trong nước với giá vàng thế giới còn cao và kéo dài).

Giá USD giảm trong nhiều tháng và tính chung cả năm giảm gần 1% - điều chưa từng xảy ra trong nhiều năm trước. Tuy nhiên, kết quả kiềm chế lạm phát năm 2012 chưa thật bền vững.

Bên cạnh yếu tố tích cực của những giải pháp điều hành, còn có những yếu tố chưa tích cực khác. Giá lương thực giảm trong nhiều tháng liền và tính chung cả năm còn giảm tương đối sâu, mặc dù xuất khẩu gạo đạt kết quả “không tiền khoáng hậu”.

Giá thực phẩm giảm trong nhiều tháng và tính chung cả năm tăng thấp nhất so với mười năm trước, có một phần quan trọng là do gà thải loại nhập lậu vào Việt Nam, do thuỷ sản, nhất là cá tra xuất khẩu tăng thấp. Nhu cầu đầu tư, sản xuất kinh doanh, tiêu dùng bị “co lại”.

Yếu tố trực tiếp tác động làm cho lạm phát thấp hơn do chính sách tiền tệ bị thắt chặt, khi tăng trưởng tín dụng của năm nay thấp chỉ bằng hai phần ba của năm 2011, trong khi của năm 2011 chỉ bằng một phần ba của nhiều năm trước đó và thấp xa so với tốc độ tăng của tiền gửi dân cư, cũng như của tổng phương tiện thanh toán; khi lãi suất cho vay cao, kéo dài.

Yếu tố tiềm ẩn và nguyên nhân sâu xa của lạm phát cao là hiệu quả đầu tư thấp, năng suất lao động thấp và cải thiện chậm.

Hiệu quả đầu tư biểu hiện bằng ICOR, thì hiệu quả đầu tư thấp và giảm, khi hệ số này của năm 2012 còn cao hơn so với các thời kỳ trước (gần 6,7 lần so với 5,2 lần của bình quân thời kỳ 2001- 2005, 5,2 lần thời kỳ 2006 - 2010, 5,9 lần của năm 2011) và cao hơn hệ số tính ra từ kế hoạch năm 2012 (5,2 - 5,6 lần). Năng suất lao động thấp hơn nhiều nước, trong khi tốc độ tăng năng suất lao động của năm nay thấp hơn của năm trước (gần 2,3% với gần 3,2%) của năm 2011.

Mục tiêu lạm phát 2013 thấp hơn, tức là CPI dưới 6,8%. Hy vọng sẽ đạt được mục tiêu này, khi nhu cầu tiêu dùng vẫn còn thấp, người dân vẫn “thắt lưng buộc bụng”, “tích cốc phòng cơ”; khi vốn đầu tư/GDP thấp hơn (30% so với 33,5%); tồn kho vẫn còn cao...

Tuy nhiên, mục tiêu này không dễ đạt được, bởi các yếu tố làm cho lạm phát cao có thể quay trở lại vẫn còn không ít. Trong đó đáng chú ý có một số yếu tố. Giá lương thực - thực phẩm có thể tăng cao trở lại.

Tỷ giá sau một thời gian dài ổn định, có thể sẽ tăng lên để kiềm chế nhập siêu, nhưng sẽ làm cho lạm phát ở trong nước bị khuếch đại, nhập khẩu lạm phát nếu giá cả trên thế giới tăng...

Việc thực hiện lộ trình giá thị trường tuy cần thiết và đúng hướng, nhưng nếu không có sự phối hợp chặt chẽ, sự cẩn trọng về liều lượng, thời gian điều chỉnh và tình trạng “té nước theo giá”, “tát nước theo lương” xảy ra...

Yếu tố trực tiếp làm cho lạm phát tăng, nếu chính sách tiền tệ, tài khoá bị nới lỏng quá sớm, với liều lượng cao, nay lại phải tăng chi phí để cứu doanh nghiệp, xử lý nợ xấu, cứu bất động sản, cơ cấu lại hệ thống ngân hàng... Chu kỳ của CPI “một năm thấp, hai năm cao” của 9 năm qua có thể lặp lại...

Tăng trưởng cao hơn

Tăng trưởng kinh tế năm 2012 đạt được kết quả trên ba mặt.

(1) Tăng trưởng cao lên qua các quý.

(2) Tăng trưởng đạt được ở cả 3 nhóm ngành. Nhóm ngành nông, lâm nghiệp - thuỷ sản tăng trưởng tuy không cao, nhưng đã góp phần vào việc ổn định kinh tế - xã hội trên bốn mặt (sản lượng nhiều loại nông, lâm, thuỷ sản đạt đỉnh cao mới, góp phần kiềm chế nhập siêu; thu hút công ăn việc làm). Nhóm ngành dịch vụ tăng trưởng cao nhất trong ba nhóm ngành, tăng trưởng cao hơn tốc độ cung.

(3) Tăng trưởng tuy thấp hơn các năm trước và thấp hơn mục tiêu, nhưng có thể được coi là hợp lý. Tính hợp lý được xét trên hai mặt. Một mặt là phù hợp với những khó khăn ở đầu vào và đầu ra. ở đầu vào, tỷ lệ vốn đầu tư/GDP năm nay ước đạt 33,5%, thấp hơn so với tỷ lệ 34,6% của năm 2011 và còn thấp hơn nữa so với tỷ lệ 42,7% bình quân thời kỳ 2006-2010. ở đầu ra, thì tốc độ tăng tiêu thụ trong nước bị chậm lại, làm cho tồn kho tăng cao.

Mặt khác, tốc độ này đã đạt được trong quá trình chuyển đổi tư duy, trong những bước khởi đầu của công cuộc cơ cấu lại nền kinh tế, chuyển đổi mô hình tăng trưởng từ chiều rộng sang chiều sâu, từ số lượng sang chất lượng.

Tuy nhiên, tăng trưởng GDP năm 2012 thấp nhất (“đáy”) trong 13 năm qua (tính từ năm 2000), thấp hơn cả năm 2009 - là năm bị tác động bởi cuộc khủng hoảng tài chính và suy thoái kinh tế thế giới trăm năm mới có; thấp hơn nhiều so với mục tiêu đề ra cho năm nay (6-6,5%).

Đáng lưu ý, nhóm ngành công nghiệp - xây dựng, sau hai mươi năm tăng trưởng liên tục với tốc độ khá cao và chiếm tỷ trọng lớn nhất trong 3 nhóm ngành, thì năm nay là năm thứ hai tăng thấp hơn tốc độ chung, trong đó công nghiệp chế biến là ngành công nghiệp đặc trưng nhất của một nước công nghiệp, lại tăng thấp hơn (4,5%), và ngành xây dựng là ngành tạo ra các công trình hạ tầng kinh tế, xã hội tăng rất thấp (2,09%).

Những điểm nghẽn cản trở tốc độ tăng trưởng của nền kinh tế vừa ở mức cao, vừa kéo dài, vừa còn có nhiều ý kiến khác nhau trong việc xử lý với 3 điểm nghẽn lớn nhất.

Nợ xấu ở mức khá cao, cản trở tốc độ tăng trưởng tín dụng. Chính phủ và Ngân hàng Nhà nước đã có chủ trương và giải pháp để tháo gỡ điểm nghẽn này. Tuy nhiên, cần xác định tổng số nợ xấu ở từng ngân hàng thương mại, từng ngành, lĩnh vực và những đơn vị đi vay có nợ lớn một cách chuẩn xác.

Ngân hàng thương mại với vị thế là chủ nợ cần chủ động cơ cấu lại nợ, cần sử dụng tối đa nguồn trích lập dự phòng của mình (nếu không đủ phải dùng đến vốn điều lệ để bù đắp và buộc phải giảm mức tiền thưởng). Tổ chức tín dụng chủ động phối hợp với doanh nghiệp có nợ khẩn trương xử lý tài sản bảo đảm để thanh lý nợ xấu... Việc xử lý vừa phải khẩn trương, vừa phải kiên quyết và vừa cần có sự đồng thuận của toàn xã hội.

Tồn kho lớn là điểm nghẽn thứ hai. Giảm giá bán là biện pháp cơ bản nhất để tiêu thụ sản phẩm. Ngân hàng cần tiếp tục hạ lãi suất cho vay, có cơ chế mới về bảo lãnh tín dụng đối với doanh nghiệp nhỏ và vừa, khoanh nợ hoặc bảo lãnh nợ, áp trần lãi suất cho vay. Mở rộng tín dụng cho sản xuất, tiêu dùng. Hỗ trợ xi măng, sắt thép cho việc cải tạo, nâng cấp và xây dựng mới các công trình xây dựng nông thôn mới, nhà ở cho hộ nghèo...

Bộ Tài chính đã đề nghị nhiều giải pháp tài chính để hỗ trợ doanh nghiệp, như gia hạn nộp thuế giá trị gia tăng, nộp thuế thu nhập doanh nghiệp...

Bất động sản là điểm nghẽn thứ ba. Chính phủ, Thủ tướng Chính phủ, các bộ, ngành đã đề ra các giải pháp tháo gỡ khó khăn trên thị trường này. Tuy nhiên cần quan tâm đến một số điểm. Mục tiêu là làm “ấm dần thị trường bất động sản” chứ không làm cho các nhà đầu tư, đầu cơ kỳ vọng nóng, sốt như đã từng xảy ra; nếu không sẽ lại tạo ra bong bóng mới như thời gian trước. Khơi thông thị trường, cứu thị trường nhưng không làm tăng lạm phát.

Cứu bất động sản đòi hỏi phải có sự nỗ lực từ nhiều phía, trước hết là các doanh nghiệp phải hạ giá nhà đất về giá trị thực. Giá giảm 20- 30%, thậm chí còn nhiều hơn, nhưng là giảm so với giá đỉnh cao nhất, chứ không phải so với giá mua vào, càng không phải so với giá trị thực. Cần có sự kết hợp chặt chẽ giữa chính sách tiền tệ và tài khoá.

Tăng trưởng cao hơn, nhưng lạm phát thấp hơn vẫn là kỳ vọng, vì hai mục tiêu này ít khi có sự đồng hành theo chiều hướng đó.

Ổn định kinh tế vĩ mô

Cân đối kinh tế vĩ mô năm 2012 được ổn định bước đầu. Quan trọng nhất là cán cân tổng thể có số dư đạt mức kỷ lục (10 tỷ USD). Cán cân tổng thể thặng dư lớn nhờ cán cân vãng lai, cán cân vốn thặng dư. Cán cân vãng lai thặng dư do cán cân thương mại đạt thặng dư, nhờ chuyển từ nhập siêu trong hai mươi năm, trong đó nhập siêu lớn trong 5 năm gần đây, sang xuất siêu; do cán cân dịch vụ đạt thặng dư, trong đó chủ yếu là khu vực tư nhân.

Cán cân vốn thặng dư do đầu tư trực tiếp vào Việt Nam đạt mức khá, cao hơn nhiều so với đầu tư trực tiếp của Việt Nam ra nước ngoài; do vay trung, dài hạn lớn hơn phần trả nợ gốc; do vay ngắn hạn lớn hơn phần trả nợ gốc; do đầu tư vào giấy tờ có giá đạt thặng dư nhờ đầu tư của nước ngoài vào Việt Nam lớn hơn nhiều so với đầu tư của Việt Nam ra nước ngoài. Do cán cân tổng thể đạt thặng dư khá, nên dự trữ ngoại hối đã tăng lên, đạt mức tương đương với 12 tuần nhập khẩu- đạt ranh giới an toàn theo thông lệ quốc tế.

Tuy nhiên, việc ổn định kinh tế vĩ mô năm 2012 mới đạt bước đầu, phải được đặc biệt quan tâm trong năm 2013.

Cán cân thương mại năm 2012 đạt thặng dư chủ yếu do tốc độ tăng của xuất khẩu cao hơn nhiều so với tốc độ tăng nhập khẩu. Tốc độ tăng nhập khẩu thấp có một phần lớn do nhu cầu đầu tư, sản xuất, tiêu dùng bị co lại. Trong khi đó, theo kế hoạch năm 2013, xuất khẩu tăng chậm lại và thấp hơn tốc độ tăng nhập khẩu, nhập siêu xuất hiện trở lại, tuy không lớn bằng các năm từ 2007-2011.

Cán cân vay trung, dài hạn và vay ngắn hạn thặng dư sẽ không còn lớn, khi phần trả nợ gốc thì tăng lên, số vay mới sẽ không còn lớn và nếu trừ đi phần trả nợ gốc (lên đến 82%). Cán cân đầu tư vào giấy tờ có giá sẽ không còn cao khi chứng khoán vẫn còn lình xình, việc phát hành trái phiếu cũng không còn hấp dẫn như trước.

Cân đối thu, chi và bội chi ngân sách năm nay rất khó khăn, cho đến những ngày cuối cùng của năm mới đạt được dự toán và tăng thấp so với năm ngoái. Theo dự báo, thu ngân sách sang năm vẫn còn vất vả, trong khi chi ra có thể lớn hơn để góp phần giải quyết nợ xấu, trả nợ xây dựng cơ bản, cứu doanh nghiệp, cứu bất động sản, cơ cấu lại các ngân hàng...

Theo TBKTVN