Niên vụ cà phê 2011-12: Nửa chặng đường nhìn lại

Sáu tháng của niên vụ cà phê 2011-12 đã qua nhanh. Thái độ bán dè chừng của nước xuất khẩu robusta số 1 thế giới đã giúp rất nhiều cho giá kỳ hạn, nội địa và giá niêm yết trên sàn NYSE Liffe vững. Tuy nhiên, giá arabica trên sàn Ice New York đang xuống nhanh một cách đáng ngại. Một phương án chống đỡ cho thị trường xuất khẩu robusta những ngày tới nên được chuẩn bị ngay từ bây giờ.

|

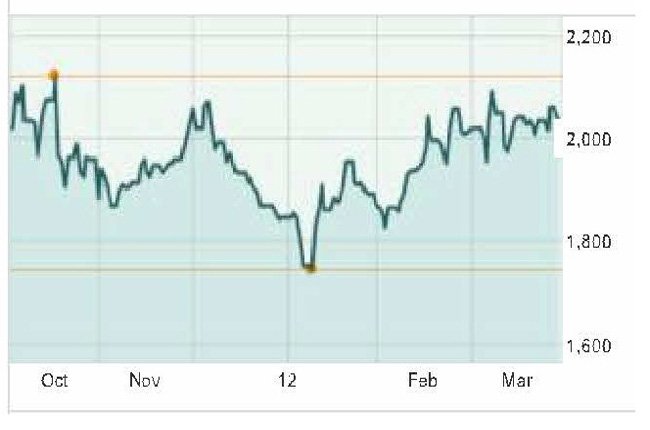

| Biểu đồ 1: Giá kỳ hạn sàn robusta NYSE Liffe từ 1-10-11 đến 30-3-2012 (nguồn: marketwatch.com) |

Không ngừng chống chọi…để có giá cao

Niên vụ cà phê 2011-12 của nước ta bắt đầu từ ngày 1-10-2011, đến nay đã qua nửa chặng đường. Không như các năm trước, thường cà phê được xuất khẩu ồ ạt ở các thời điểm cuối năm dương lịch để “chạy kế họach” và trước tết cổ truyền, nên giá xuất khẩu và nội địa bấy giờ thường thấp do hứng chịu sức ép bán ra. Có lẽ do rút được các bài học đau thương các năm cũ, niên vụ này cà phê chỉ được bán ra một cách từ tốn. Nên giá nội địa và xuất khẩu đều được giữ vững.

Trong sáu tháng qua, hầu như rất hiếm khi giá cà phê tại thị trường nội địa dội xuống mức 35.000 đồng/kg. Phải nói rằng, cứ mỗi lần xuống thấp, thị trường hầu như im phăng phắt. Và…ngay lập tức giá tăng lên lại nhanh chóng.

Thế nhưng, giá cũng chưa thể lên cao vút mức trên 50.000 đồng/kg như vụ cũ. Cứ một khi giá đụng mức 40.000 đồng/kg là gặp phải sức bán ra khá mạnh từ các đại lý, nên giá lại thụt lùi. Chính những lúc ấy, giá niêm yết trên thị trường kỳ hạn robusta NYSE Liffe, London (TTKH) không thể lên cao hơn.

Giá vắt nhưng chẳng giúp gì nhiều cho giá nội địa

Trong giai đọan này, giá TTKH có lúc đã xuống chung quanh mức 1.750 đô la Mỹ/tấn nhưng rồi lại bục lên lại chủ yếu nằm trên mức 2.000 đô la/tấn. Đóng cửa phiên cuối tuần, cũng như cuối tháng và cuối quí hôm qua thứ Sáu 30-3-2012, giá tháng 5 vẫn còn ở mức 2.026 đô la, giảm 15 đô la so với giá đóng cửa ngày hôm trước (xin xem biểu đồ dao động giá TTKH phía trên). Mức này đã thấp hơn giá tháng 7 đến 14 đô la, tạm thời chấm dứt một giai đọan “vắt giá” căng thẳng.

Trong 3 tháng đầu năm 2012, TTKH chứng kiến ít ra 2 đợt vắt giá, nhưng vẫn không giúp được cho giá nội địa thăng hoa. Vắt giá (price squeezing) là hiện tượng xảy ra trên TTKH. Các nhà đầu cơ tạo ra những đợt thiếu hàng cục bộ để ép giá tăng mạnh tại các tháng giao hàng gần so với các tháng xa.

Trong những ngày qua, trên sàn kỳ hạn robusta NYSE Liffe giá tháng 3 được đẩy cao hơn tháng 5, rồi ngay sau đó giá tháng 3 và tháng 5 đều cao hơn tháng 7-2012. Chỉ mới đến hết phiên giao dịch khuya hôm qua thứ Sáu 30-3, tình trạng vắt giá mới chấm dứt. Trên bảng tổng sắp giá niêm yết, giá tháng 5-2012 nay đã thấp hơn giá tháng 7.

Do tháng giao hàng gần có giá cao hơn tháng xa, tất cả những nhà kinh doanh đều phải tranh thủ kéo hàng qua các cảng đến, hoặc bán trực tiếp cho rang xay hoặc đưa vào hệ thống kho của robusta NYSE Liffe để lấy chứng nhận chất lượng. Chính vì thế, xuất khẩu từ Việt Nam đi trong 2 tháng vừa qua tăng cực mạnh.

Dẫn nguồn tin của Tổng cục Thống kê (TCTK), các hãng tin nước ngoài báo rằng xuất khẩu cà phê nước ta tháng 2-2012 đạt 202.000 tấn và tháng 3-2012 ước đạt xấp xỉ 200.000 tấn. Họ cũng nói rằng TCTK ước trong 6 tháng đầu niên vụ, nước ta đã xuất khẩu chừng 13 triệu bao (60 kg/bao), tương đương với 780.000 tấn, giảm 4,6% so với cùng kỳ.

Trong khi đó, mới đây, Bộ Nông nghiệp và Phát triển nông thôn đã hạ ước lượng xuất khẩu của nước ta trong năm 2012 còn 984.400 tấn tức 16,4 triệu bao so với ước lượng trước đây là 1,205 triệu tấn. Với mạch xuất khẩu hiện nay, con số này lại rất có thể phải được chỉnh để phù hợp với thực tế xuất khẩu trong 2 tháng vừa qua cũng như trong những tháng còn lại của niên vụ này.

Với lượng xuất khẩu như TCTK ước lượng, khuynh hướng vắt giá sắp tới được xem khó xảy ra vì tồn kho robusta có xác nhận NYSE Liffe nay đã giảm nhiều, chỉ còn 200.000 tấn. Giá xuất khẩu trừ lùi cho lọai 2 trong thời gian qua quá cao, các tay đầu cơ chê nên không mua tích trữ đủ để tạo vắt giá sau này.

Thêm một kỳ tích

Cho đến nay, một trong những kỳ tích của niên vụ này là giá xuất khẩu dựa trên chênh lệch (differentials) giữa giá niêm yết của NYSE Liffe và giá xuất khẩu FOB rất vững. Lấy lọai 2, 5% đen vỡ để so sánh.

Thoạt đầu, có thể do đánh giá sai tương quan lực lượng, một số nhà xuất khẩu của ta đã bán trừ 70/80 đô la/tấn dưới giá TTKH. Nhưng, với thái độ bán dè chừng của nông dân, giá nội địa liên tục so kè với giá TTKH, rất nhiều khi mức chênh lệch loại này chỉ chừng trừ 30/40 đô la/tấn dưới giá TTKH.

Chính vì thế, nhiều nhà xuất khẩu đã than rằng họ không thể bán mạnh lọai 2, 5% nhiều như trước. Mặt khác, do giá chênh lệch loại này cao, một số nhà nhập khẩu cũng nói rằng họ chỉ mua cầm chừng vừa đủ giao hàng và ưu tiên mua hàng chất lượng cao hơn để giảm lỗ. Thực ra, nhiều nhà nhập khẩu đang rất khó khăn vì đã lỡ bán cho rang xay cả năm với mức từ trừ 40 đến 70 đô la/tấn dưới giá TTKH.

|

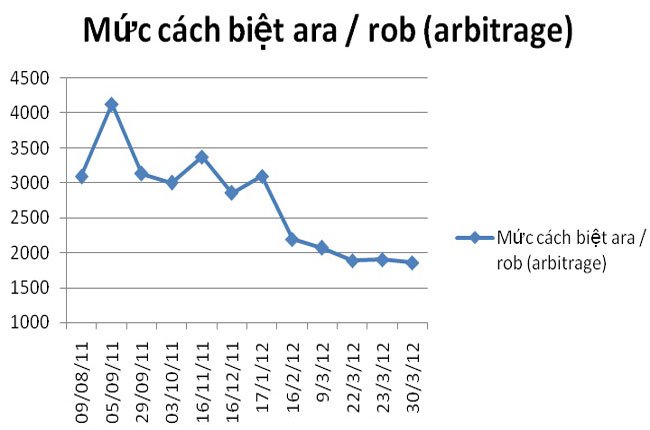

| Biểu đồ 2: Giá cách biệt giữa 2 lọai cà phê co lại bất lợi cho robusta (tác giả tổng hợp) |

Vẫn còn phải dè chừng

Vấn đề nổi cộm hiện nay trên thị trường cà phê thế giới là giá arabica đang được đánh xuống mức rẻ hơn so với robusta. Nếu như giá cách biệt giữa arabica Ice New York với robusta NYSE Liffe trước đây có lúc trên 4.100 đô la/tấn thì chỉ trong mấy ngày qua, giá cách biệt này chỉ còn dưới 1.850 đô la/tấn, cận mức báo động là chừng 1.650 đô la/tấn.

Thị trường cà phê thường dùng các thông số này để biết chọn hướng kinh doanh. Giá cách biệt giữa 2 lọai này càng thấp, chứng tỏ sản lượng arabica sẽ lớn và Brazil được mùa. Chính giá trên màn hình đã nói hết điều đó chứ chẳng cần phải đọc tin gì cho nhiều.

Một khi arabica sắp tới có nhiều, mức cách biệt càng 2 loại này càng thấp, robusta trở nên mắc hơn, sẽ khiến cho rang xay quay về mua arabica.

Tại Brazil, nhờ arabica rẻ, rang xay nội địa sẽ mua arabica giá thấp để sản xuất. Như thế, robusta Brazil sẽ được tung ra xuất khẩu, trở thành đối thủ cạnh tranh trực tiếp với hàng robusta Việt Nam và Indonesia. Được biết, sản lượng robusta (còn gọi là conillon) tại Brazil không ít, chừng 14-16 triệu bao cho mỗi niên vụ.

Thực vậy, giá arabica Ice, tuy lên xuống thất thường, trong thời gian qua chủ yếu quay đầu xuống nhanh. Phải chăng cách làm giá ấy của thị trường đang muốn báo động cho các nước sản xuất robusta phải có chiến lược bán hàng mới, dựa trên sự cân đối giá xuất khẩu theo một mức chênh lệch (differentials) hợp lý hơn?

Theo TBKTSG Online