Chữ ký số - Phương thức giao dịch thời công nghệ

Thứ Năm, 08/12/2016|10:57

Sử dụng chữ ký số trong những giao dịch điện tử cho phép tiết kiệm thời gian, sức lực và tăng hiệu quả lao động.

|

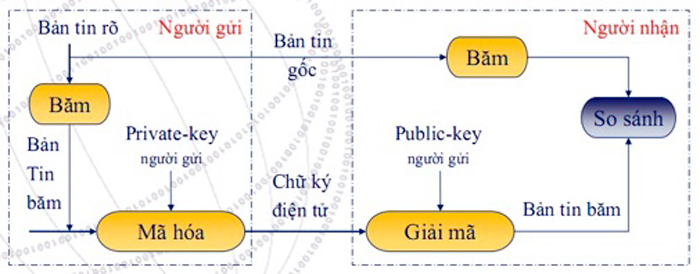

| Sơ đồ tạo và xác thực chữ ký số |

Mã hóa chữ ký…

Chữ ký số (hay chữ ký điện tử) là giải pháp được quốc tế và Việt Nam công nhận về tính pháp lý, có thể giải quyết triệt để các nguy cơ an ninh trong giao dịch trực tuyến đặc biệt là giao dịch ngân hàng điện tử.

Chữ ký số tương đương chữ ký tay, có các thuộc tính định danh, xác thực đúng nguồn gốc, đảm bảo được tính toàn vẹn của dữ liệu nhận được và chống từ chối. Chữ ký số sử dụng một cặp khóa: Khóa bí mật (private key) và khóa công khai (public key).

Khóa bí mật là một khóa trong cặp khóa thuộc hệ thống mã không đối xứng được dùng để tạo chữ ký số. Khóa công khai là một khóa trong cặp khóa thuộc hệ thống mã không đối xứng, được sử dụng để xác thực chữ ký số. Không thể sử dụng khóa công khai để tìm ra khóa bí mật.

Chữ ký số được tạo ra bằng cách áp dụng thuật toán Băm (hash) một chiều trên văn bản cần ký điện tử để tạo ra văn bản phân tích, sau đó sử dụng khóa bí mật để mã hóa tạo ra chữ ký số đính kèm với văn bản gốc để gửi đi. Khi nhận, văn bản được tách ra làm 2 phần, phần văn bản gốc được sử dụng thuật toán Băm tạo ra văn bản phân tích để so sánh với bản Băm từ người gửi được phục hồi từ việc sử dụng khóa công khai để giải mã.

… Làm căn cứ pháp lý

Chữ ký số được xem như một phương tiện hữu hiệu để các ngân hàng tăng cường tính cạnh tranh trong thời đại công nghệ điện tử. Khác với văn bản giấy có chữ ký bằng tay, những văn bản điện tử có thể chuyển theo đường truyền Internet và qua nhiều đơn vị xử lý trong một thời gian rất ngắn.

Như vậy, việc sử dụng chữ ký số và thực hiện những giao dịch điện tử cho phép tiết kiệm thời gian, sức lực và tăng hiệu quả lao động nhưng vẫn đảm bảo tính pháp lý và tính toàn vẹn của dữ liệu cần bảo vệ.

Đối với khách hàng chữ ký số làm giảm khả năng giả mạo chữ ký; ngăn chặn khả năng làm giả tài liệu; cho phép xác định tác giả văn bản và tính nguyên gốc của văn bản.

Đối với ngân hàng: Chữ ký số giúp các ngân hàng giảm thiểu chi phí đầu tư trong triển khai và mở rộng dịch vụ, tăng cường khả năng quản lý rủi ro hiệu quả. Bên cạnh đó, ứng dụng phương thức bảo mật này giúp xây dựng hình ảnh ngân hàng hiện đại, tin cậy và an toàn hơn.

Chia sẻ về tính ứng dụng của chữ ký số trong ngân hàng, ông Phạm Hồng Tuấn - Trưởng Phòng An ninh và Quản lý Rủi ro CNTT VietinBank cho biết: Tại VietinBank chữ ký số đang được dùng lưu chuyển các văn bản điện tử có mẫu cố định như: Các biểu mẫu đăng ký, thay đổi dịch vụ nội bộ; yêu cầu đổi mật khẩu, thay đổi thông tin người dùng và là giải pháp bảo mật quan trọng trong các kênh thanh toán giữa ngân hàng với bên thứ ba...

Hiện nay việc sử dụng chữ ký số cũng còn có những hạn chế nhất định trong giao dịch điện tử bởi: Sự lệ thuộc vào máy tính và chương trình phần mềm; bản gốc, bản chính hay vấn đề có thời hạn của chữ ký số và không hiệu quả nếu người dùng là nạn nhân của lừa đảo.

Như vậy, sự ra đời của chữ ký số là cơ sở khẳng định giá trị pháp lý của văn bản điện tử và cho phép thực hiện những giao dịch điện tử. Tuy nhiên, để chữ ký số thực sự trở nên phổ biến, thông dụng trong các hoạt động ngân hàng đồng thời phát huy những tính năng vượt trội và có thể thay thế tài liệu giấy thì vẫn cần nghiên cứu và khắc phục những hạn chế của chữ ký số; cần có thêm hành lang pháp lý hay những công cụ khác để khẳng định giá trị pháp lý của tài liệu điện tử. Điều này cần sự đầu tư nghiên cứu của các nhà khoa học, các chuyên gia và sự hỗ trợ của các nhà quản lý.

Minh Khuê

.